営農型太陽光情報提供システム.com

運営元:株式会社野田建設

弊社では、「SDGs」に賛同し、「7:エネルギーをみんなにそしてクリーンに」

「2:飢餓をゼロに」を達成します。

皆様こんにちは!

本日もブログをお読み頂き誠にありがとうございます。

本日は前週に続き「優遇税制」についてお話させていただきます。

今週はこの中小企業経営強化税制の「B類型」についてお話いたします。

B類型の要件は「投資利益率が5%以上」であることが見込まれる説簿であることが要件となります。

(こちらは設備の導入から3年間の平均で見ます)

例えば、非常に簡単な例で説明すると、1,000万円の太陽光を自家消費型で導入し、3年間の電気代削減額の平均が100万円であったと仮定すると、100万円/1,000万円×100=10%となり、投資利益率が10%の設備ということで税制の対象となります。

ですが、実際の計算はここまで単純ではなく、より複雑な書類がひつようとなり、

税理士または公認会計士の事前確認を受けることが必須とされています。

B類型で必要となる資料に関しても下記に列挙させていただきます。

【①確認申請書関係】

Ⅰ 確認申請書

Ⅱ 当該申請書の裏付けとなる資料等

・登記簿謄本

・貸借対照表、損益計算書

・対象となる新規設備投資につき、既存設備の現況と設備投資後の状況を確認できる資料

・投資計画の分かる資料

・公認会計士又は税理士による確認書

Ⅲ 事前確認書 ←①~②の過程で公認会計士または税理士から入手した✓事前確認書

【②計画申請書関係】

Ⅰ 計画申請書(原本)

Ⅱ 計画申請書(写し)

Ⅲ チェックシート

Ⅳ 返信用封筒:A4の認定書を折らずに返送可能なもの。

(返送用の宛先を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付する。

Ⅴ 確認申請書 (写し) ←①~②の過程で事前確認してもらい修正した✓確認申請書

Ⅵ 確認書(写し) ←③~④の過程で経済産業局から入手した✓確認書

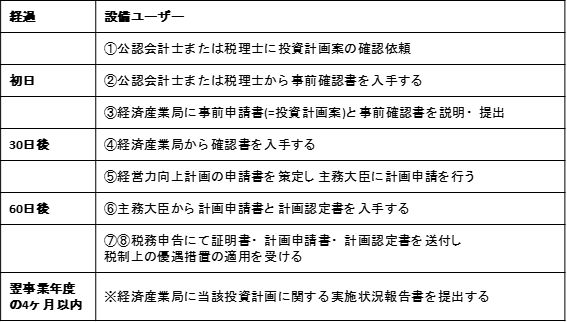

①の確認申請書の書類を用意し、これらを添付したうえで②計画申請を行います。

それらのフローを下記に分かりやすく示していますのでご確認ください。

以上、本日もお読み頂きありがとうございました。

次週もお楽しみに!